Actualización a 1 de marzo de 2022

Efectos positivos para quienes reclamaron la plusvalía antes del 25 de noviembre de 2021

Sentencia 48/2022 de 3 de febrero de 2022 Juzgado CA Madrid

TERCERO.- La referida sentencia dictada el 26 de octubre de 2021 por el Pleno del Tribunal Constitucional en su recurso 3320/2020 declara inconstitucionales y nulos los arts. 107.1, segundo párrafo, 107.2.a) y 107.4 TRLHL por contravenir injustificadamente el principio de capacidad económica como criterio de la imposición (art. 31.1 CE). Dicha sentencia ha sido publicada en el Boletín Oficial del Estado nº 282 de 25 de noviembre de 2021. Como consecuencia de ello resulta aplicable lo dispuesto en el artículo 72.2 de la LJCA que establece que la anulación de una disposición general producirá efectos para todas las personas afectadas; y, producirá efectos generales desde la publicación de su fallo en el mismo diario oficial en que se publicó su aprobación.

Cronología de la Sentencia que anuló la Plusvalía Municipal

26 octubre 2021. Nota Informativa Tribunal Constitucional

Publicación de la nota informativa nº99-2021, en la cual el Tribunal Constitucional «adelanta» dos puntos:

1. Inconstitucionalidad de la norma que regula la plusvalía municipal (en la parte que determina la base imponible con un cálculo objetivo)

"(...) declarar la inconstitucionalidad y nulidad de los arts. 107.1 segundo párrafo, 107.2.a) y 107.4 del texto refundido de la Ley reguladora de las haciendas locales, aprobado por el Real Decreto Legislativo 2/2004, de 5 de marzo, en los términos previstos en el fundamento jurídico 6”

2. Efectos de la Sentencia

"El fallo declara la intangibilidad de las situaciones firmes existentes antes de la fecha de la aprobación de la sentencia"

27 octubre 2021. Borrador Sentencia

«Filtración» de un borrador de la Sentencia en la que se limitan los efectos de la Sentencia a aquellas plusvalías que – estando en plazo de reclamar- no se hayan reclamado a fecha 26 de octubre 2021 (fecha en que se dicta la Sentencia).

Alcance y efectos de la declaración de inconstitucionalidad y nulidad.(...) B) Por otro lado, no pueden considerarse situaciones susceptibles de ser revisadas con fundamento en la presente sentencia aquellas obligaciones tributarias devengadas por este impuesto que, a la fecha de dictarse la misma, hayan sido decididas definitivamente mediante sentencia con fuerza de cosa juzgada o mediante resolución administrativa firme. A estos exclusivos efectos, tendrán también la consideración de situaciones consolidadas (i) las liquidaciones provisionales o definitivas que no hayan sido impugnadas a la fecha de dictarse esta sentencia y (ii) las autoliquidaciones cuya rectificación no haya sido solicitada ex art. 3 LGT a dicha fecha.

3 noviembre 2021 Nueva nota de prensa del Tribunal Constitucional y publicación de la Sentencia en su web

Todavía pendiente de publicación en el BOE.

Dos cuestiones a tener en cuenta

1.Seguridad jurídica y tutela judicial efectiva

¿Puede una Sentencia del Tribunal Constitucional limitar un derecho establecido en la Ley General Tributaria?

En la Ley se establece (artículo 120.3 ) el derecho del contribuyente a rectificar una autoliquidación dentro del plazo previsto (4 años).

2. Efectos de las Sentencias del Tribunal Constitucional

¿Puede una Sentencia del Tribunal Constitucional tener efectos en una fecha anterior a su publicación en el BOE?

La Ley Orgánica 2/1979, de 3 de octubre, del Tribunal Constitucional establece lo siguiente:

Artículo 38 LOTC 1. Las sentencias recaídas en procedimientos de inconstitucionalidad tendrán el valor de cosa juzgada, vincularán a todos los Poderes Públicos y producirán efectos generales desde la fecha de su publicación en el Boletín Oficial del Estado.

Parece lógico pensar que la «comunicación oficial» del contenido de la Sentencia se produce con su publicación en el BOE, no por notas de prensa ni por borradores filtrados.

Por tanto, cobra todo el sentido que la fecha de publicación en el BOE (y no la fecha de emisión) sea la determinante y desde la cual surta efectos, tal y como establece la propia Ley Orgánica del Tribunal Constitucional.

Caso concreto Plusvalías Municipales Barcelona

En Barcelona, las plusvalías municipales se liquidan mediante autoliquidación.

Es decir, el plazo para poder rectificar la autoliquidación y solicitar los ingresos indebidos es de 4 años.

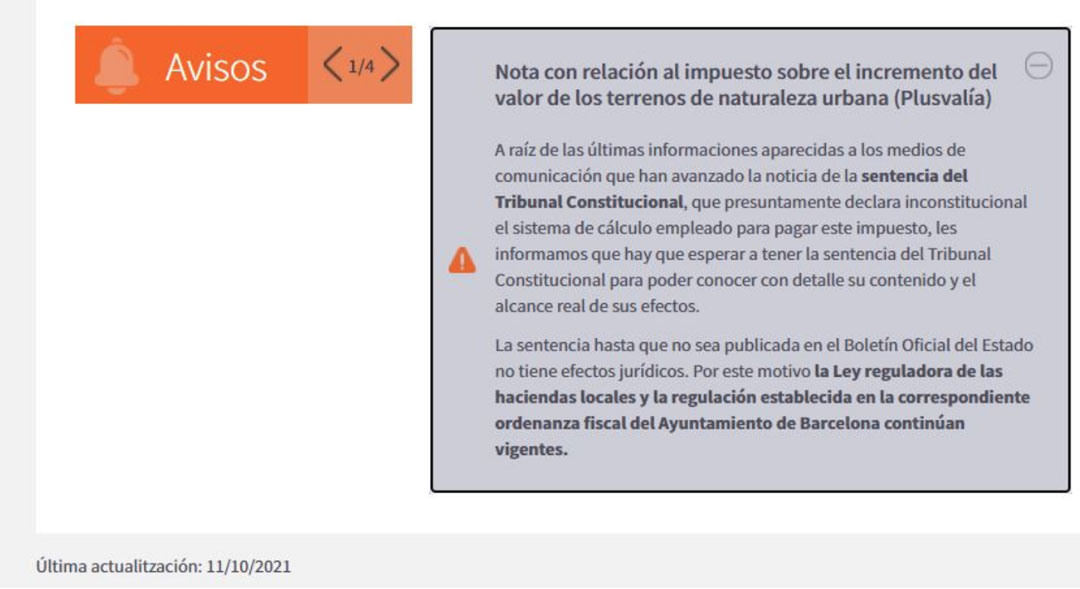

Algunos Ayuntamientos han suspendido las liquidaciones de plusvalía. En el caso de Barcelona el organismo competente establece en su página web a fecha 28 octubre 2021 que – mientras no se publique la Sentencia en el BOE- la normativa actual sigue vigente:

En este aviso también indica que hasta que la Sentencia no sea publicada en el BOE, no tiene efectos jurídicos.

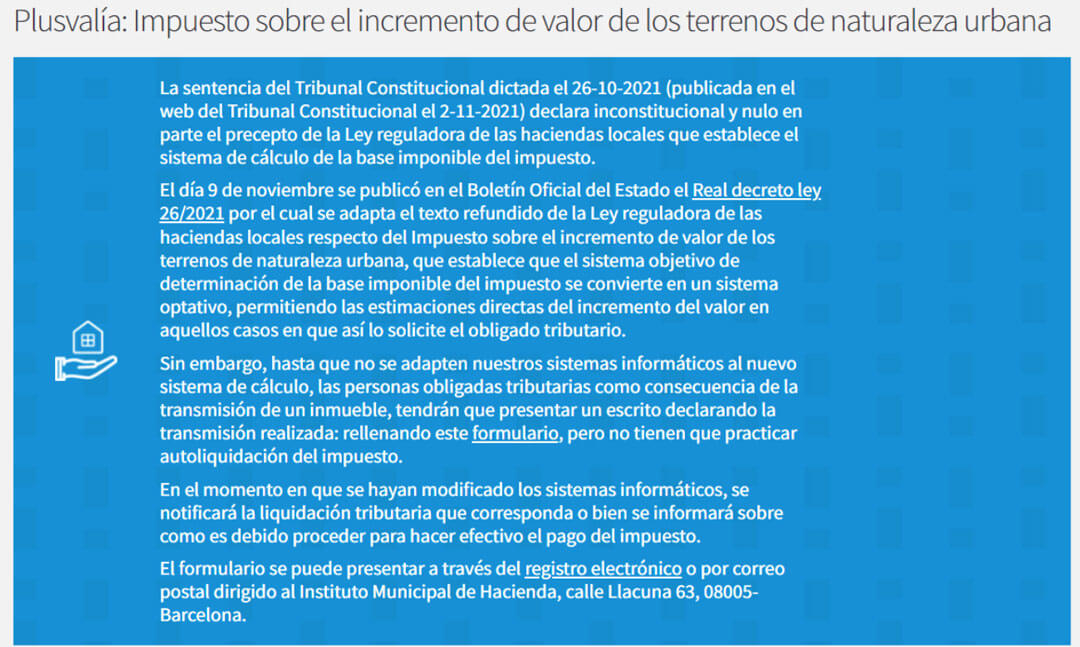

Aviso web Ayuntamiento Barcelona a fecha 25 noviembre 2021:

25 noviembre 2021

Publicación en el BOE de la Sentencia 182/2021 de 26 de octubre de 2021.

Está por ver cómo se resuelven finalmente los expedientes presentados entre el 26 de octubre (dictado de la Sentencia) y el 25 de noviembre de 2021 (fecha de publicación en BOE).

Acceso a:

- Nota de prensa 99/2021 Tribunal Constitucional (26/10/2021)

- Nota de prensa 102/2021 Tribunal Constitucional (3/11/2021)

- Guía de la sentencia que anula el cobro del impuesto de la plusvalía (El Economista 29 octubre 2021)

- Ley Orgánica 2/1979, de 3 de octubre, del Tribunal Constitucional

- Web Ayuntamiento Barcelona. Plusvalía Municipal.

- Sentencia en web Tribunal Constitucional

- Sentencia 182/2021 de 26 de octubre de 2021 (BOE 25 noviembre 2021)